Отчетность Центрального Банка Российской Федерации по финансовым операциям без согласия клиента

Челябинская региональная общественная социально-правозащитная организация «Правосознание» в ходе проекта «Безопасность сделок с жильем и финансами» продолжает констатировать, что объем противоправных (мошеннических) операций с личными финансами граждан продолжает неуклонно расти. Это подтверждает и представленный недавно Центральным Банком Российской Федерации Обзор отчетности об инцидентах информационной безопасности при переводе денежных средств в I и II кварталах 2019-2020 годов.

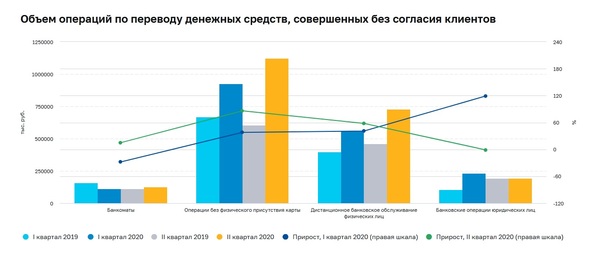

В обзоре отмечается, что в I квартале 2020 года объем операций без согласия клиента вырос на 38% по сравнению с аналогичным периодом 2019 года на фоне двукратного снижения общего объема операций с использованием электронного средства платежа. Наиболее вероятная причина, указывают в ЦБ, – это начало использования дистанционных способов оплаты товаров и услуг той частью населения, которая до введения ограничений в связи с пандемией COVID-19 приобретала и оплачивала их непосредственно в точках продаж. В силу отсутствия необходимого опыта противодействия злоумышленникам эта категория граждан оказалась более уязвима к социальной инженерии.

По той же причине во II квартале 2020 года наблюдалось дальнейшее увеличение объема операций без согласия клиента (+59%) на фоне роста общего объема операций с использованием электронного средства платежа.

По той же причине во II квартале 2020 года наблюдалось дальнейшее увеличение объема операций без согласия клиента (+59%) на фоне роста общего объема операций с использованием электронного средства платежа.

В I квартале 2020 года наблюдалось снижение доли социальной инженерии (получения необходимого доступа к информации, основанной на особенностях психологии людей) среди операций без согласия клиента, совершаемых через банкоматы, терминалы и импринтеры. При этом выросла доля возмещения. Это может свидетельствовать о начале смещения фокуса внимания злоумышленников именно на онлайн-среду (наиболее вероятная причина – это пандемия COVID-19).

Данное предположение подтверждают рост количества и объема операций без согласия клиента, а также доля социальной инженерии при оплате товаров и услуг в Интернете (при снижении доли возмещения на 5 пунктов) на фоне роста числа мошеннических сайтов, где используют схемы хищений, связанные с повседневной хозяйственно-бытовой деятельностью граждан (покупка продуктов питания и товаров первой необходимости, оплата мобильной связи и т.п.).

Перевод на удаленный режим работы способствовал ряду хищений в системах дистанционного банковского обслуживания юридических лиц в I и II кварталах 2020 года. Об этом свидетельствует рост доли хищений с применением социальной инженерии при сокращении числа таких операций, росте их общего объема и снижении доли возмещения (в I квартале 2020 года).

Центральный Банк РФ приводит статистические данные по операциям без согласия клиента за 6 месяцев 2020 года: общий объем таких операций – 4 млрд рублей, количество операций – 361,8 тыс. единиц; возвращено клиентам – 485 млн рублей (12%).

Абсолютное большинство операций без согласия клиента совершено с использованием приемов социальной инженерии, поэтому банки должны активнее работать над минимизацией хищений, предупреждая клиентов о рисках мошенничества.

Основные меры по защите информации установлены национальным стандартом ГОСТ Р 57580.2-2018 «Безопасность финансовых (банковских) операций. Защита информации финансовых организаций. Методика оценки соответствия». Качество их реализации с 01 января 2021 года будет оцениваться внешним аудитором в соответствии с Положением Банка России от 09 июня 2012 года № 382-П «О требованиях к обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств», а также Положением Банка России от 17 апреля 2019 года № 683-П «Об установлении обязательных для кредитных организаций требований к обеспечению защиты информации при осуществлении банковской деятельности в целях противодействия осуществлению переводов денежных средств без согласия клиента». В связи с этим Банк России планирует отказаться от проведения субъектами национальной платежной системы самооценки по форме отчетности 0403202 в пользу более объективной модели оценки.

Далее в отчетности отмечается, что в первом полугодии 2020 года появляются новые виды вредоносного программного обеспечения, растет число атак с использованием шпионских программ, активизируются хакерские группировки.

Программы-шпионы позволяют получать удаленный доступ к информационным системам организаций. Это дает основания прогнозировать отложенный эффект в виде роста хищений во второй половине 2020 года (статистика за второе полугодие будет собрана, суммирована и проанализирована в I квартале 2021 года).

Порядка 80% звонивших злоумышленников выступали якобы от лица представителей финансовых организаций, при этом использовались технологии подмены телефонных номеров. При этом 9 из 10 звонков сводятся к теме «Угроза накоплениям» либо «Операция без согласия клиента». Все это подтверждает почти четырехкратный рост количества заблокированных городских телефонных номеров в первом полугодии 2020 года.

На фоне пандемии выросла востребованность дистанционных сервисов и услуг, у многих граждан появилась потребность в привлечении денежных средств. Это спровоцировало появление большого количества сайтов лжебанков. Соответственно, увеличилось и число заблокированных по инициативе Банка России подобных ресурсов.

Проект «Безопасность сделок с жильем и финансами» реализуется с использованием гранта Президента Российской Федерации на развитие гражданского общества, предоставленного Фондом президентских грантов.

Другие новости

Поздравляем с Великим праздником Победы!

Поздравляем с Великим праздником Победы!

Этот праздник – один из самых главных в нашей стране и вместе с этим один из самых печальных. Ценой жизни миллионов человек наша страна одержала Победу в этой страшной войне.

Утверждена Стратегия действий в интересах граждан старшего поколения

Утверждена Стратегия действий в интересах граждан старшего поколения

05 февраля 2016 года Председатель Правительства РФ Медведев Д.А. подписал распоряжение № 164-р об утверждении Стратегии действий в интересах граждан старшего поколения в Российской Федерации до 2025 года. Среди главных целей стратегии – устойчивое повышение продолжительности, уровня и качества жизни граждан старшего поколения, стимулирование их активного долголетия.

О том, как обезопасить себя от мошенничества с жильем в телесюжете

О том, как обезопасить себя от мошенничества с жильем в телесюжете

Именно этой тематике посвящен сюжет 31 канала. В представляемом ролике адвокат Хардина Елена Викторовна, участвующая в реализации проекта «Безопасность сделок с жильем», рассказывает, что можно предпринять, чтобы жилье не стало целью преступников.

Добавить комментарий